作者: 永洪BI 来源: 永洪科技 时间:2020年05月15日

最近有很多关于中国制造业的声音。

一种声音:新冠疫情全球蔓延下,「中国制造」特别是在口罩等医疗物资生产方面发挥了无可替代的作用,很多人认为中国制造已经很强大了。

另一种声音:中国现在处于(全球制造业)第三梯队,中国制造还未达到理想,甚至拿出2015年工信部部长苗圩的文章《工信部部长:「中国制造」不像我们想象那么强大,民间太狂热》来佐证。

关于「中国制造」话题的热烈讨论,暴露出很多人对中国制造真实实力的不确定性。

作为大国脊梁,制造业的战略意义毋庸多言。那么站在2020年的当下,中国制造在全球制造业中究竟处于什么水平?

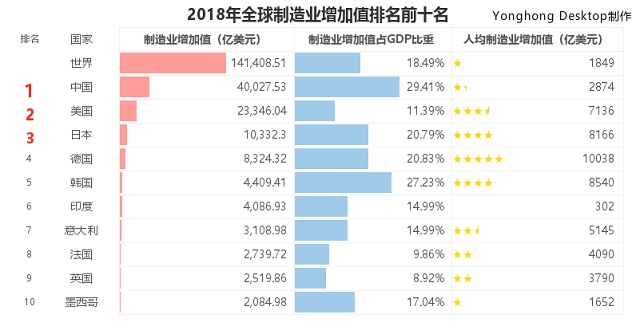

根据世界银行的数据,2015年,中国、美国、日本、德国的制造业增加值分别为3.25万亿、2.116 万亿、0.914 万亿、0.685 万亿美元。可以看到美国、日本、德国当年的制造业增加值分别约为中国的 65%、28%、21%。

既然中国制造在规模上是第一且优势明显,那「第三梯队」的说法由何而来呢?

根据苗部长在2015年讲话中的划分,全球制造业已基本形成四级梯队发展格局:

第一梯队是以美国为主导的全球科技创新中心。

第二梯队是高端制造领域,包括欧盟、日本。

第三梯队是中低端制造领域,主要是一些新兴国家。

第四梯队主要是资源输出国,包括 OPEC(石油输出国组织)、非洲、拉美等国。

苗圩表示,中国(2015 年)处于第三梯队。虽已成为制造业大国,但还不是制造业强国,与先进国家相比,仍有较大差距。并以装备制造业为例,指出差距主要表现在:自主创新能力薄弱;基础配套能力不足;部分领域产品质量可靠性有待提升;产业结构不合理四个方面。

但他同样认为,面对技术和产业变革及全球制造业竞争格局的重大调整,我国既面临重大机遇也面临重大挑战,当然机遇大于挑战。

综上,我们可以把这些短期难以有根本性改变的差距,理解为彼时中国被官方划为「第三梯队」的原因。

从2015到2020年。这五年来,中国制造业发生了哪些变化?我们依然处于第三梯队么?

制造业增加值是一国生产力水平的体现,也是制造业实力的象征。据世界银行数据显示,按现价美元测算,2018年,中国制造业增加值排名第一,美国、日本分别排名第二、第三。

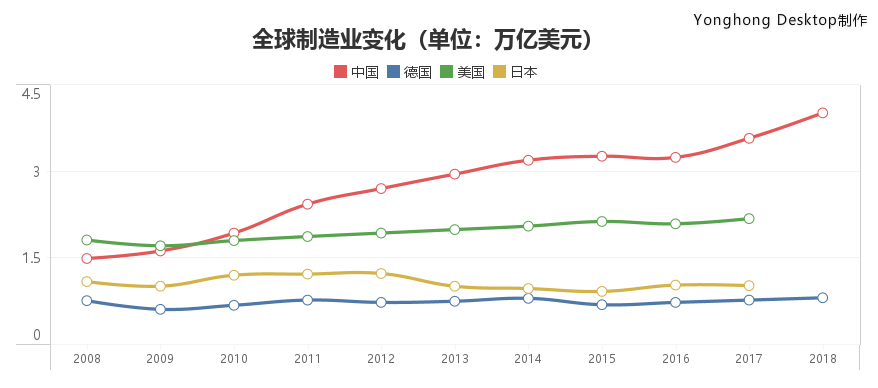

从2010年,我国制造业增加值首次超过美国,成为全球制造业第一大国,自此以后连续多年稳居世界第一。从下面的曲线,可以看出从 2010 年开始,排在第二名的美国和中国工业增加值的差距总体呈增大趋势,2016 年之后中国的领先优势愈发明显。

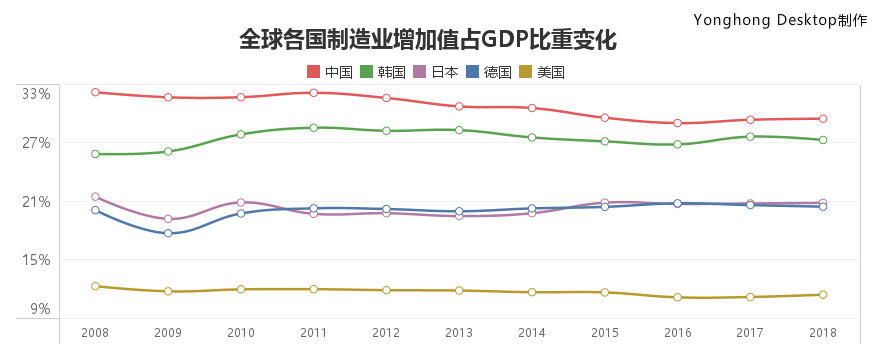

从各国制造业增加值占全球GDP比重变化来看,从 2015 到 2018 年,我国制造业增加值的全球占比始终保持在 26% 以上,到 2018年,这一比例达到 28.25%,接近美、日、德三国的总和。此外,从 2015 到 2018年,全球制造业增加值总共增加了 1.94 万亿美元,而中国一个国家贡献了0.75万亿美元的增长,占了38.8%。

从宏观数据来看,五年来,中国「全球制造业第一大国」的地位得到了进一步的巩固,为全球制造业增长提供了关键的推动力。

►消费类电子产品以大家最熟悉的手机为例。比较有代表性的是:苹果 vs华为:一个向中国迁移,一个去美国化 & 国产化。

作为市值最高的科技公司之一,苹果手机一直代表着全球手机制造业的先进水平,因为产品高端、技术复杂,其对供应链企业的要求极为苛刻。

从2012年开始,苹果每年会公布200大核心供应商名单,这些厂商为苹果提供包括材料、制造和最终组装服务。

2017 年苹果前200名核心供应商名单,来自中国大陆、香港特别行政区、台湾地区的供应商总共有73家,占比约36.5%。而到了2019年,前200的名单中,来自中国大陆、香港特别行政区、台湾地区的供应商总共有87家,占比升至约 43.5%。其中,中国大陆供应商在苹果的供应链体系的重要性越来越强,在 2019 年首次突破 40 家,在前 200 强供应商中占比达 2 成。

2年来中国(大陆、香港、台湾)新增的企业数量与德国(6 家)、新加坡(3 家)、荷兰(3 家)、芬兰(2 家)的总数相当,同时中国入围总数也超过了美国(38 家)和日本(38 家)入围数量之和。

这一连串数据可以清晰地展现出,在手机这一细分领域,中国制造业全球竞争力的逐渐提升。而兴业证券的数据显示,从 CKD(零部件完全拆解)角度,全球手机产能约75%在中国,约10%在越南,约10%在印度,约5%在其他地区。

代表案例是苹果在中国市场的主要对手——华为。华为在过去两年,特别是从去年四五月份开始,在美国的频繁制裁和打压下,经历了一场压力极大的供应链转变。这是项足够困难的工作,因为手机的产业链足够长、技术足够复杂、依存度足够高。但是华为没有选择,只能背水一战。

2019 年底,专业拆解机构 TechInsights 公布了对华为的旗舰手机Mate 30及Mate30 Pro 5G 版的拆解报告。报告称 Mate 30 系列手机中,来自华为海思自研芯片的比例占到了一半以上;同时,美国元器件的比重大幅降低,取而代之的是来自日本、韩国及中国的供应链厂商。

TechInsights 在报告中列出了主要采用的自研芯片包括:5G SoC、电源管理IC、音频编解码器、LNA/RF 开关、PA(功率放大器)、射频收发器等。目前仍采用的美国元器件,包括高通的射频前端模块、美国凌云(Cirrus)的音频放大器、德州仪器(TI)的 MIPI 开关等,占比很少。在射频等关键领域,华为也已经找到替代方案,可以不需要美国大厂 Skyworks、Qorvo 的设备了。

到 2019 年底和 2020 年春天,华为新出的手机里,美国元器件的存在感进一步降低。拆机显示,在2019年底华为发布的 nova6 5G 的 1848 个元器件中,中国组件有210个,占总量的11.4%,但是成本占比却高达 60.7%。这意味着其中 nova6 5G 的国产化率已达到60%,与此同时,来自美国的元器件仅为个位数——7个,成本占比为 0.6%。同样地,2020年4月发布的华为 P40,只有 2 个射频芯片来自美国,成本占比可以忽略不计。

可以看到,华为的「消 A」计划(消除对来自美国的元器件「A」的绝对依赖)正在取得成效,华为正在通过调整自身供应链走出至暗时刻。从长远来看,这种自主的结果也将进一步巩固中国本土高科技供应链的重要端口。

当然,供应链可控并不意味着「独来独往」,手机产业链的全球化由来已久,华为手机也大量使用来自日本、韩国等国家的组件。技术自主化能解决重点产业的「卡脖子」问题,但并不意味着掐断供应链全球化。跟全球最具创新能力的公司合作,对品牌的长期发展依然至关重要。

►接下来说下我国的芯片产业, 2015-2019我国的芯片产业拥有与海外巨头比肩的先进工艺

无论是从中国半导体产品占全球的市场份额,还是中国企业所掌握的晶圆制造、存储芯片等关键技术来看,中国芯片行业近年来正在实现跨越式的发展。

中国半导体产品在全球市场所占的市场份额越来高。2015 年到 2018 年:中国半导体销售额占全球的比例从 29.42% 上升到 33.86%;中国在全球 IC (集成电路)设计方面的市场占有率从 10% 提升到 13%,位居全球第三。

在逻辑芯片代工领域,目前中国的芯片企业掌握的制造工艺与传统芯片巨头只有一代的差距。

2015 年,中芯国际实现 28nm 制造工艺量产,而早在 2011 年,台积电 28nm 的制造工艺已经开始贡献营收,二者差了 4 年。

2019 年 Q4 季度,中芯国际实现 14nm 制造工艺量产。这项制造工艺能够满足国内 95% 的芯片生产,已经开始为中芯国际贡献 769 万美元的营收,占当季全部营收的 1%。

在中芯国际所处的逻辑芯片代工领域,目前只有台积电、三星实现了 7nm 制造工艺量产,英特尔达到了 10nm 制造工艺量产。由于先进制程研发的高投入,其他厂商如格罗方德、联电均已宣布停止 14nm 以后先进制程的研发。

在存储芯片领域,2014 年,中国存储芯片产业几乎是一片「空白」。2018 年,存储芯片占据全球半导体主要细分产品市场规模的 34%。

而在 2019 年、2020 年,中国的存储芯片公司已经拥有与海外巨头比肩的技术。2019 年 9 月日,合肥长鑫宣布正式量产 DDR4 内存,成为中国第一个国产内存供应商。

2020 年 4 月 13 日,成立 4 年的武汉长江存储公司正式发布自主研制的 128 层 QLC 3D NAND 闪存,拥有时下最高的存储容量,达到业界最先进水准,追赶上了三星、东芝等大厂。

无论是从中国半导体产品占全球的市场份额,还是中国企业所掌握的晶圆制造、存储芯片等关键技术来看,中国芯片行业正在实现跨越式的发展。在智能手机行业,我们看到了中国在手机产能和优质供应商资源上的崛起,也见证着顶级国产手机品牌正在减少美国供应商的元器件数量,与此同时提高国产化水平。

除了消费类电子产品、芯片外,同样能观察中国制造能力提升的典型领域就是新能源汽车。在新能源车最核心的三大技术领域,我们的本土动力电池厂商已处于全球第一阵营,电机基本完成国产替代,电控 IGBT 已实现国产突破。这正是发生在这五年间的事情。

当前,数字技术向传统经济融合渗透的趋势日益明显,特别是制造业企业积极抢抓数字化转型难得机遇。

从全球看,世界主要国家纷纷开启数字化转型之路。德国“工业4.0”意味着制造业智能化时代的来临,日本的数字化转型源于《2015I-Japan战略》,英国也提出了《英国数字化战略》。在微观主体层面,全球领军企业加快数字化转型,数字技术已无处不在,为微观企业组织带来空前的变革。

我国高度重视数字化转型,将智能制造、产业互联网发展作为重点主攻方向。随着信息通信技术与制造业的不断融合,我国制造业企业加快数字化转型步伐,一个多主体分工合作、高效协同的数字化转型推进生态正在形成。

未来制造业数字化转型的着力点不外乎两个方面:一是提高运营效率,二是驱动收入增长。

从本质上讲,数字化转型最终要落到可持续的数字化商业模式,以及能支持该商业模式成功运行的运营模式上。这一切有赖于构建数字化转型的关键能力,并最终会反映到终端产品的水平上。

作为华为、中兴等数字化升级的合作伙伴,永洪科技具有独立自主的数据分析产品和完善大数据分析解决方案,在敏捷BI领域,连续4年排名第一。永洪BI在海尔、美的、格力、创维、京东方、北京汽车、长城汽车、东风汽车等重大制造企业数字化转型升级上发挥重大作用。

虽然目前我国在制造业的研发投入强度呈逐年增长态势,但是与世界主要发达经济体相比,我国的研发投入强度还存在差距。希望在大数据的助力下,中国制造能更快走向「中国智造」!

400-097-0900

400-097-0900